Internal Rate of Return (IRR)

- 21 jul. 2011

- 22 nov. 2022

- 92920 keer bekeken

De IRR is het te verwachten rendement op een investering, waarbij rekening wordt gehouden met de hoogte en het tijdstip van de kasstromen voor opbrengsten en uitgaven (verdiscontering) ten aanzien van de investering.

Hierbij wordt er vanuit gegaan dat over de uit te keren som een vergelijkbaar rendement behaald kan worden gedurende de looptijd van de investering. Hierbij wordt geen rekening gehouden met externe factoren als rentestanden of inflatie (vandaar de term 'internal'). Om de waarde van een verzameling kasstromen te bepalen, is het noodzakelijk deze contant te maken. Het percentage dat we gebruiken om de contante waarde te bepalen noemen we de disconteringsvoet.

Vaak wordt deze waarde in de berekeningen ook aangeduid als rente of als rendement. De hoogte van dit percentage is van veel factoren afhankelijk en kan fors verschillen. Een kleine wijziging in het percentage heeft in de regel al grote gevolgen.

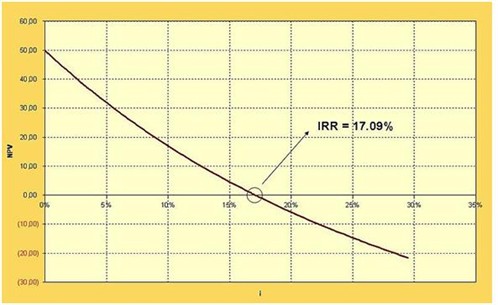

Die disconteringsvoet waarbij de som van de contante waarden van de toekomstige opbrengsten gelijk is aan de contante waarde van de toekomstige kosten, noemen we de IRR (Internal Rate of Return). Dit rendementsbegrip geeft het rendement weer van een verzameling kasstromen verspreid over meerdere jaren.

Bron: Wikipedia

Wanneer de IRR hoger is dan het minimaal gewenste rendement over een investering met een vergelijkbaar risico wordt de investering als waardevol beschouwd. Hiervoor wordt bijvoorbeeld gerekend met de rente over kapitaal die elders verkregen kan worden, opgehoogd met een rentepercentage voor het risico over de investering.

De IRR toont enkel of een project de moeite van de investering waard is, niet welk project de voorkeur geniet. Wanneer twee projecten vergeleken worden kan het ene project een hogere IRR hebben, terwijl de ander een hogere netto contante waarde heeft en dus meer geldgroei oplevert. Zo houdt de IRR ook geen rekening met de kosten van kapitaal. Hierdoor is het niet mogelijk om projecten met verschillende looptijden met elkaar te vergelijken.

Een ander nadeel van de IRR is dat het mogelijk is dat er voor één berekening meerdere IRR's te berekenen zijn. Wanneer de kasstromen bijvoorbeeld wisselend positief en negatief zijn ontstaan meerdere IRR's.

Zie ook:

Geef hier je reactie

Wil je alleen reageren op dit artikel, dat kan hier.